켄 피셔가 만든 PSR지표가 어느 정도의 수익률을 보이는지 확인해보고 우리나라 주식시장에서 과연 유효한 팩터인가를 확인해보고자 한다.

1. PSR지표

시가총액을 매출액으로 나누어 구한 값으로 이 또한 낮을수록 저평가되었다고 판단한다. 조금 낯설고 특이하다고 생각할 수 있다. 각 종 경비를 모두 제외한 당기순이익이 아니라 매출액으로 나누었기 때문이다. 켄 피셔가 그의 저서인 '슈퍼 스톡스'에서 매출액은 이익에 비해 변동의 폭이 덜하기 때문에 안정적이라고 말하면서 PSR지표에 대해 자세히 설명했으나 이후 PSR이 널리 사용되며 덜 중요해졌다고 말하기도 했다고 한다.

2. PSR은 효과가 있을까?

1) 백테스트

- 백테스트 기간 : 2002년 4월 15일 ~ 2022년 9월 19일

- 리밸런싱 기간 : 분기별(3월 15일/6월 15일/9월 15일/12월 15일)

- 제외기업 : 관리종목, 적자기업, 중국기업, 금융주, 지주사

(1) 전체 주식에서 PSR 10분위

완벽한 선형구조를 보이는 것은 아니지만 PSR이 낮을수록 높은 수익률을 보여주는 것으로 보아 PSR팩터도 유효한 팩터로 판단이 된다. 매출액을 대상으로 했기 때문에 반신반의했으나 유의미한 결과이다. 그렇다면 PSR팩터도 다른 팩터들과 같이 소형주에서 두드러지게 높은 수익률을 보일까? 대형주와도 함께 비교해보자.

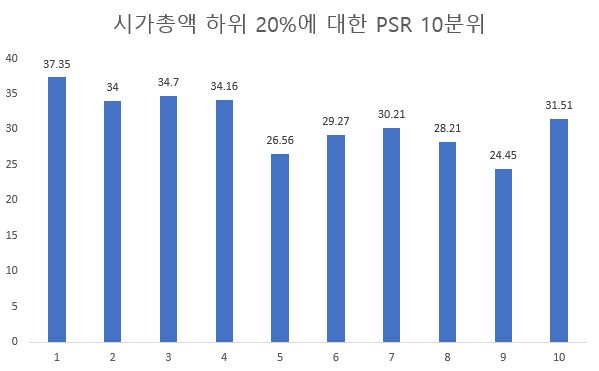

(2) 소형주에서 PSR 10분위

단지 소형주만 필터 하였을 뿐인데 수익률이 많이 올라간 것을 확인할 수 있다. 역시나 가장 낮은 1 분위가 가장 성적이 좋다는 것을 확인할 수 있지만 전체 주식에서처럼 선형적 구조를 보이고 있지는 않다.

하지만 소형주에서 가장 낮은 수익률을 보이는 구간이 전체 주식 1 분위의 수익률 이상인 것을 확인하니 이 또한 굳이 마다할 팩터는 아닌 것처럼 보인다.

(3) 대형주에서 PSR 10분위

이젠 놀랍지도 않은 결과라고 생각된다. PSR이 낮은 구간에서 수익률이 높기는 하지만 소형주에 비하면 결과가 처참하다는 생각까지 든다. 대형주는 잘 섞고 싶지 않은 팩터라는 생각까지 드는 순간이다.

2) 퀀트 투자를 한다면?

- 백테스트 기간 : 2002년 4월 15일 ~ 2022년 9월 19일

- 리밸런싱 기간 : 분기별(3월 15일/6월 15일/9월 15일/12월 15일)

- 제외기업 : 관리종목, 적자기업, 중국기업, 금융주, 지주사

- 백테스트 대상 : 각 구간별 저PSR 50개 종목

해당 백테스트 기간 동안 전체 주식 대상 중 PSR값이 0~0.2에 해당하는 구간에서 저PSR 종목을 50개 추출하여 투자했다면 24.64%의 연평균 수익률이 났음을 의미한다. 다른 구간의 값도 같은 의미이니 참고해보면 좋을 듯하다.

아마 소형주에 투자했다면 더 높은 수익률이 났다는 것은 위 소형주와 PSR의 결과 값을 통해 유추해 볼 수 있고 대형주 또한 마찬가지 일 것이다. 하지만 그에 따른 MDD값도 무시할 수 없음을 기억해야 한다.

3. 결론

PSR이 낮은 종목은 우리나라 주식시장에서 아직 유효하다고 판단할 수 있고 소형주에서 저PSR 종목에 투자했을 때 수익률이 극대화되었다. 대형주는 앞선 가치 팩터들에서와 같이 좋지 않은 수익률을 보여주었다.

전체 주식 대상 중 구간별로 50개 종목에 투자를 했다는 가정으로 백테스트를 진행한 결과 PSR 값이 0~0.2 일 때 가장 좋은 수익률이 나왔으며 1.4구간까지는 완벽하진 않지만 선형구조를 보였다. 앞으로 투자를 함에 있어 참고할 만한 가치 팩터인 것으로 보인다.

'주식' 카테고리의 다른 글

| POR 투자에 유효한 지표인가? (0) | 2022.10.11 |

|---|---|

| PCR 투자에 유효한 지표인가? (0) | 2022.10.11 |

| 소형주 효과는 정말 유효한가? (0) | 2022.10.10 |

| PBR 투자에 유효한 지표인가? (0) | 2022.10.09 |

| PER 투자에 유효한 지표인가? (2) | 2022.10.09 |